当社では2023年12月26日に、当社が年4回定期的に発行している「経済と貨物輸送の見通し」の最新版として、「2023・2024年度の経済と貨物輸送の見通し」(概要)を公表しました。

今回の見通しでは、2024年度の貨物輸送量の対前年伸び率(予測値)を初公表。また、2023年度については、下期(23年10月~24年3月)の実績がまだ確定していないため、あわせて2023年度の予測値も見直し・改訂しています。

2023年末公表の見通しでは「概要」として予測値・総括表のみを掲載していますが、コメントや参考図表を掲載したフルバージョン(全文版)も、完成次第公表する予定です。

本稿ではまず、外貿コンテナ(海運)および国際航空(航空)輸送量の見通しについて、2023年度予測値の前回見通し(23年10月)からの修正幅や7-9月期実績値との誤差、対コロナ前(2019年度)増減率の推移を整理します。また、2024年度見通しの想定(前提)シナリオや予測値を上振れ/下振れさせる主要なポイント・ファクターについて付言します。

※見通し最新版の公表資料はこちらに掲載。

2023年度予測値は海運輸出を除いてすべて下方修正

航空は2年連続で2桁台のマイナスに

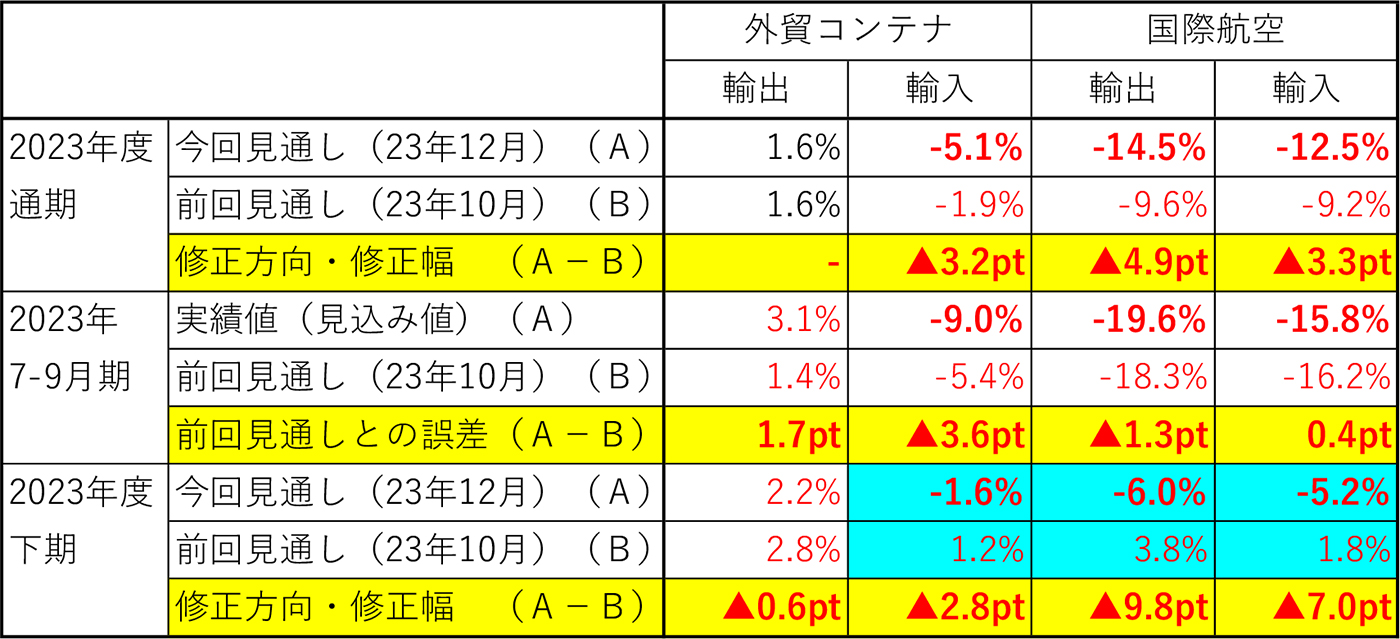

(図表1)

2023年度予測値については、海運輸出のみ前回見通し(1.6%増)から据え置き(変更なし)、それ以外はすべて下方修正しています。

とくに航空は輸出入ともに2023年度下期について、プラスの見通しをマイナスに変更し、23年度通期では22年度に引き続き2桁台(10%超)の減少となると予測しました。

今回見通しにおける下方修正は、前回見通しの後に公表された統計の実績値が、想定よりも悪かったことを踏まえたものです。輸出では中国経済の減速・ゼロコロナ政策終了後の回復遅れや、北米線における航空から海上への回帰・シフトの長期化を勘案。輸入では円安進行による下押しや、個人消費の伸び悩み・購買力の低下を考慮しました。

図表1:前回見通しからの修正幅/7-9月期実績値と前回予測値の誤差(2023年度)

注1)▲:下方修正 無印:上方修正 pt:ポイント

注2)2023年7-9月期:外貿コンテナは見込み値、国際航空は実績値

注3)青色マーキング部分:プラス(増加)の見通しをマイナス(減少)に変更

出所)㈱NX総合研究所「2023年度の経済と貨物輸送の見通し(改訂)」(2023年10月6日公表)および「2023・2024年度の経済と貨物輸送の見通し(概要)」(2023年12月26日公表)より作成。

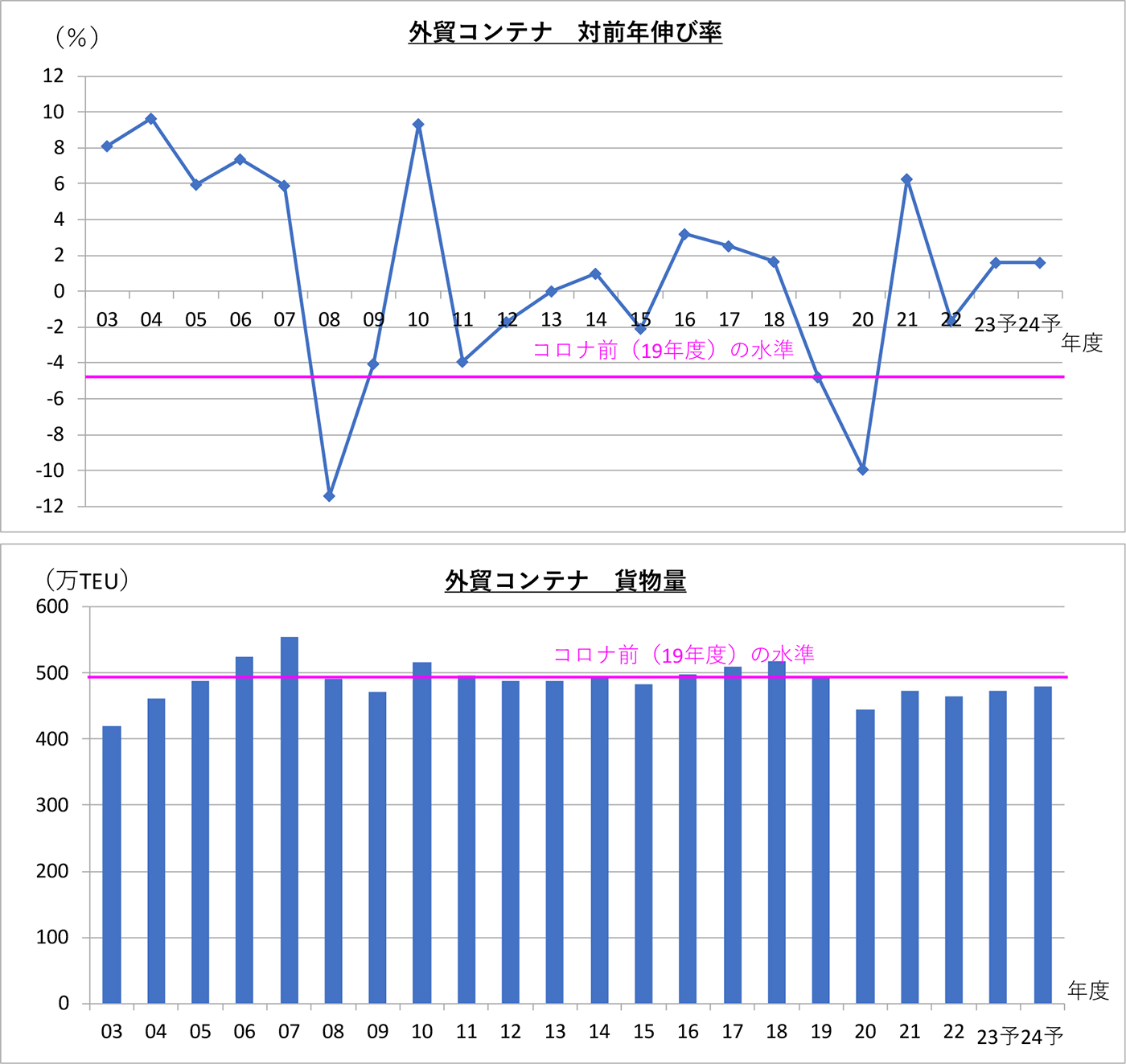

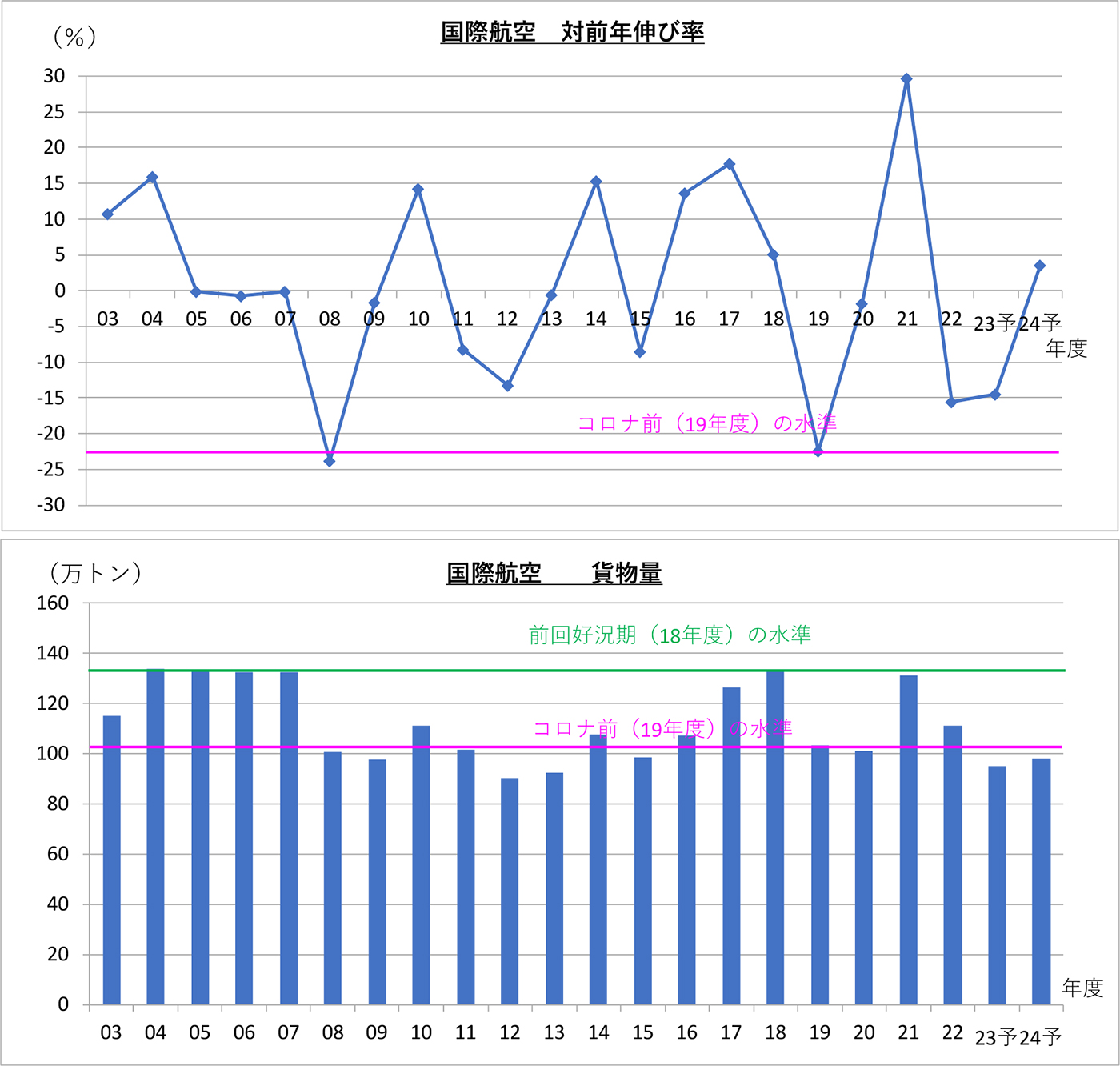

2024年度の輸出は海運・航空ともにプラスの見通しも、小幅な伸びにとどまる

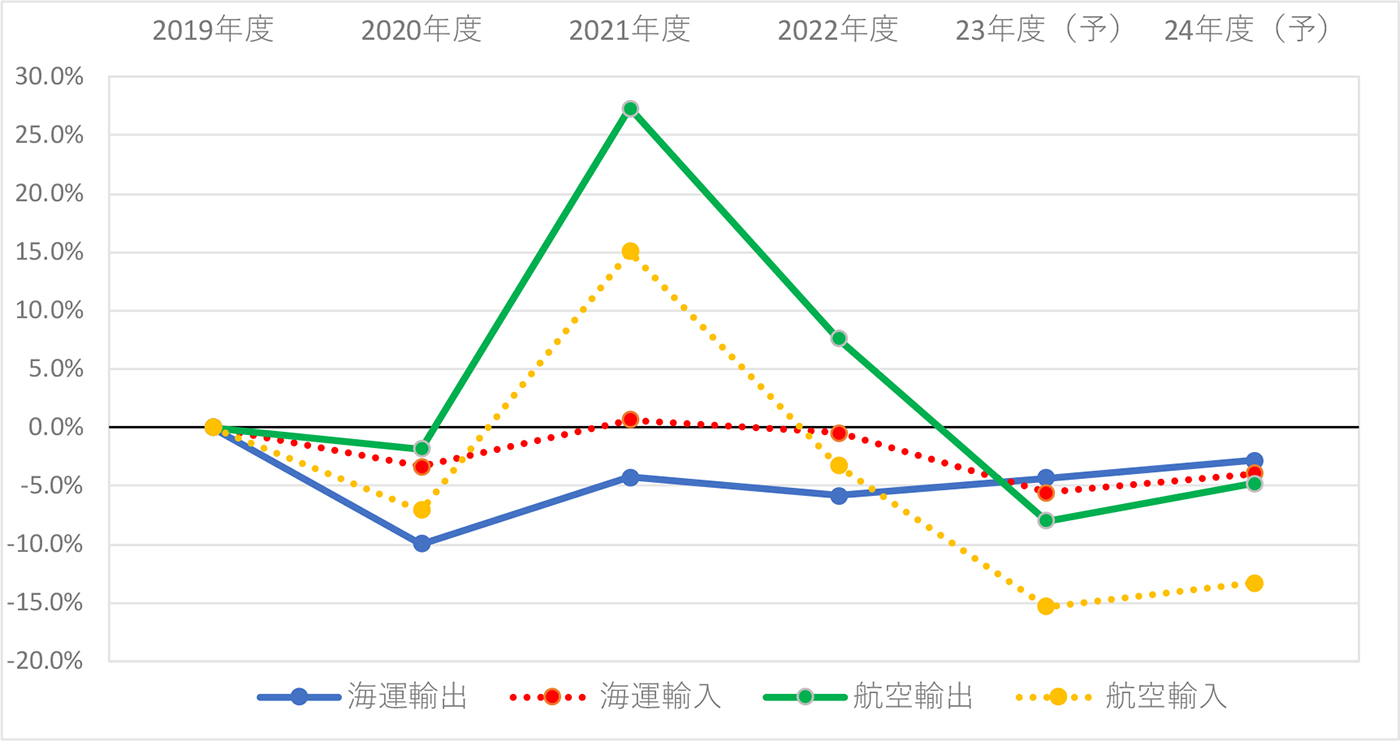

貨物量は2024年度もコロナ前(2019年度)水準を下回る

(図表2-1&2-2)

2024年度の輸出は、海運が2年連続、航空が3年ぶりのプラスとなる見通しですが、海運の伸び率は前年度と同程度で1%台半ば、航空の伸び率も3%未満と、いずれも小幅な増加にとどまる見込みです。

貨物量については、海運・航空ともに2024年度もコロナ前(2019年度)水準に届かない(回復できない)と予測しています。海運輸出は、コロナ禍(2020年度)以降の5年間で1度もコロナ前(2019年度)水準を回復できないとみています。2024年度の貨物量は480万TEUに届かず、5年連続で490万トンを下回る見通しです(2019年度は493万TEU)。

航空輸出についても、2024年度の貨物量は100万トンに届かず、2012~2013年度以来11年ぶりに、2年連続で100万トンを下回る見通しです。

このように、対前年伸び率ではプラス継続/プラス転換が見込まれていますが、貨物量では低い水準での推移が続く見通しであることに留意する必要があります。

図表2―1:日本発輸出貨物の対前年伸び率・貨物量の推移(2003~2024年度)

①外貿コンテナ

②国際航空

注1)2022年度まで実績値、2023・2024年度は今回見通しの予測値。

注2)外貿コンテナ(海運)については、主要8港(東京港、横浜港、清水港、名古屋港、四日市港、大阪港、神戸港、博多港)港湾管理者統計による輸出入コンテナ貨物量の合計値(実入りTEUベース)から算出。

注3)国際航空(航空)については、主要4空港(成田、羽田、関空、中部)の税関速報値による輸出入貨物量の合計値(トン数ベース、仮陸揚貨物除く)から算出。

出所)外貿コンテナ:各港港湾管理者統計 国際航空:各空港税関統計

図表2-2:日本発着国際貨物輸送量の対コロナ前(2019年度)増減率の推移

注1)2022年度まで実績値、2023・2024年度は今回見通しの予測値。

注2)外貿コンテナ(海運)については、主要8港(東京港、横浜港、清水港、名古屋港、四日市港、大阪港、神戸港、博多港)港湾管理者統計による輸出入コンテナ貨物量の合計値(実入りTEUベース)から算出。

注3)国際航空(航空)については、主要4空港(成田、羽田、関空、中部)の税関速報値による輸出入貨物量の合計値(トン数ベース、仮陸揚貨物除く)から算出。

出所)外貿コンテナ:各港港湾管理者統計 国際航空:各空港税関統計

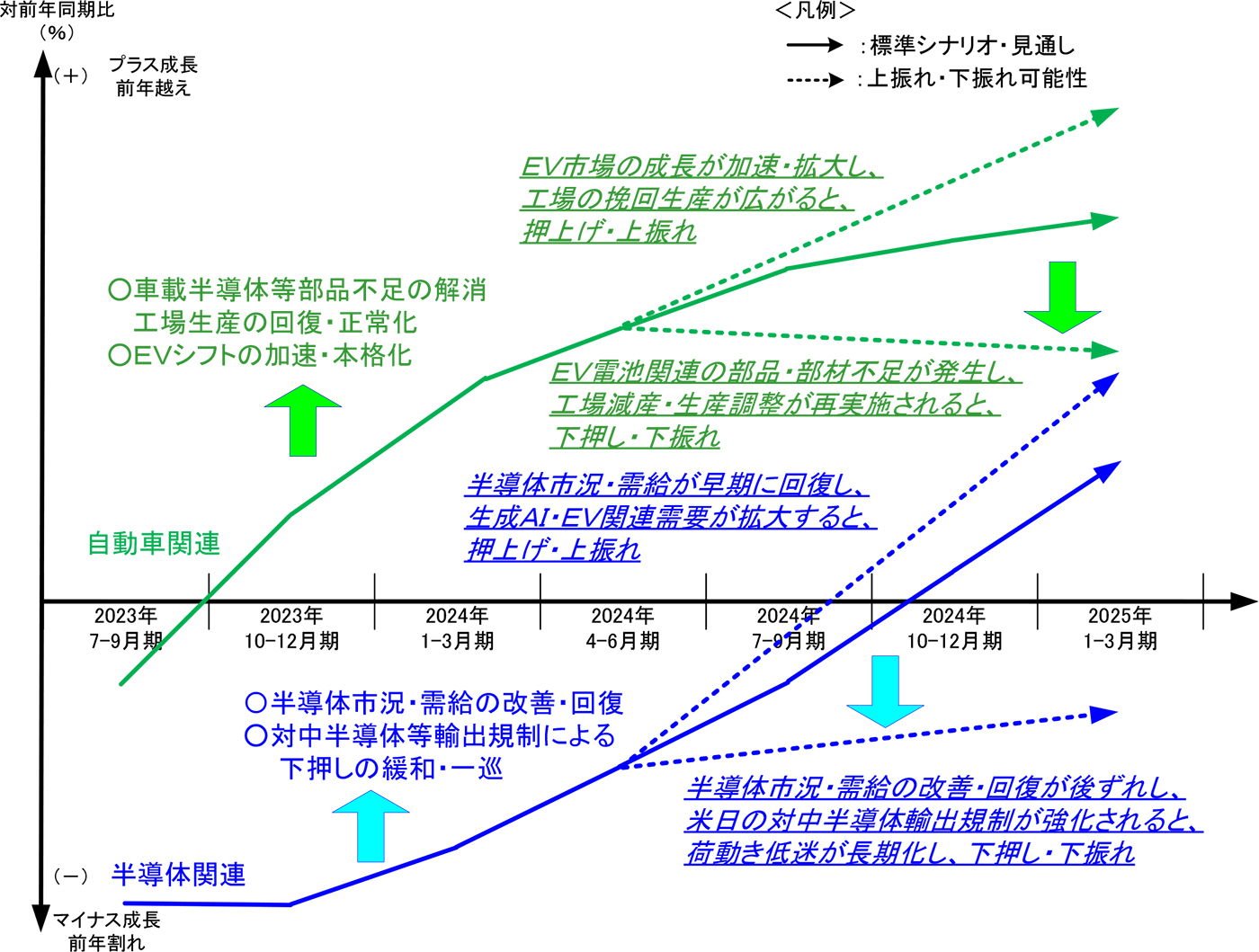

自動車関連貨物の増勢維持と半導体市況・需給の回復が前提

(図表3)

航空輸出のプラス転換は、①自動車関連貨物(自動車部品)が年度を通じて増勢を維持し、②半導体市況・需給が2024年度上期中(24年4月~9月)に持ち直し、下期(24年10月~25年3月)にかけて回復することを前提にしています。

①EV(電気自動車)関連で2023年度までの遅れを取り戻す挽回生産の動きが活発化し、②半導体市況・需給が想定よりも早く回復すれば、伸び率は上振れする可能性があります。

逆に、①EV市場の成長鈍化・競争激化やEV電池用部品・部材不足などにより、工場で生産調整・減産が実施され、②半導体市況・需給の回復が想定よりも後ずれすると、伸び率は下振れする可能性もあります。

図表3 自動車関連貨物と半導体関連貨物の荷動き拡大・回復見通し

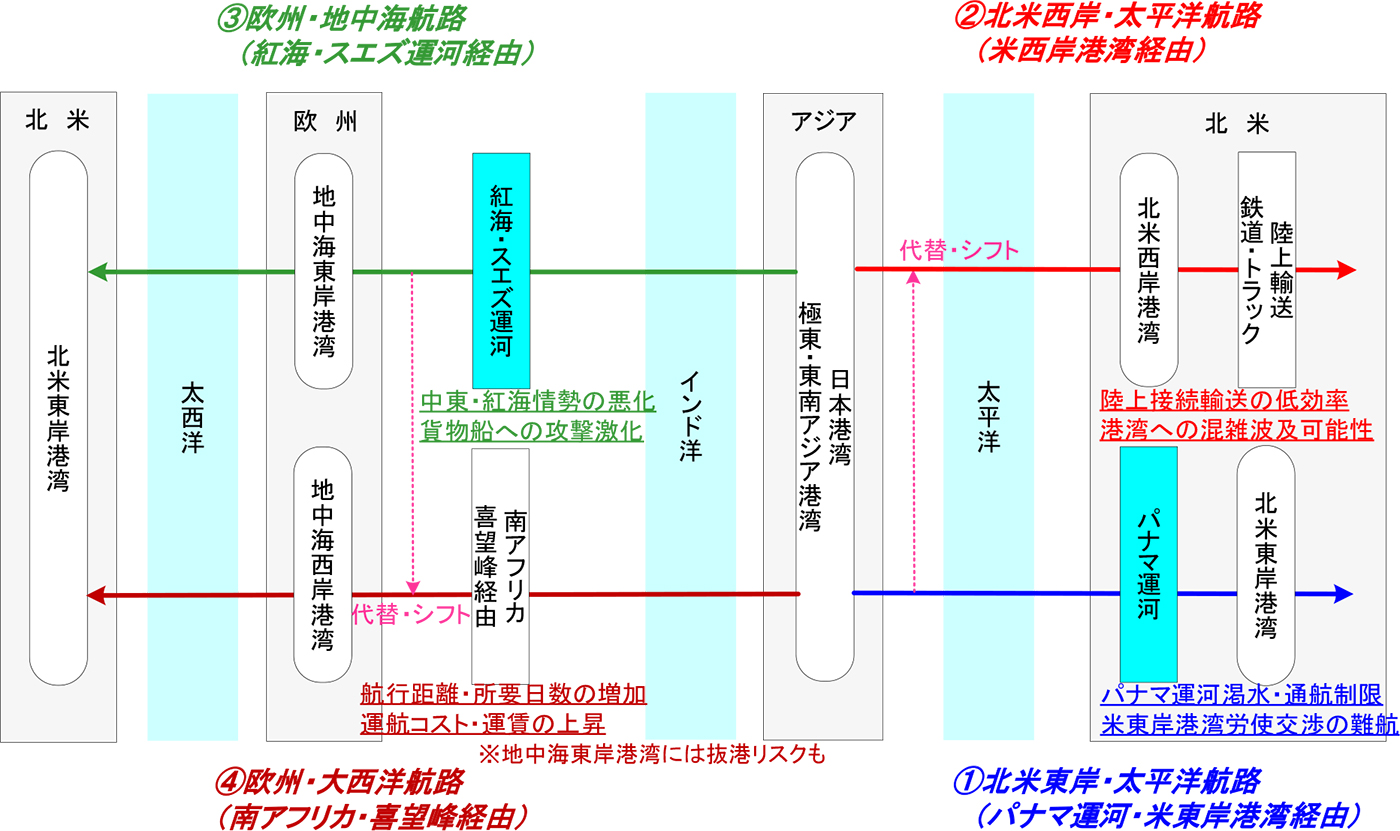

北米航路ではパナマ運河通航制限と米東岸港湾労使交渉の動向がポイントに

(図表4)

北米航路では東岸航路において、①パナマ運河の渇水・水位低下に伴う喫水・通航制限の強化・長期化や、②米東岸港湾労使交渉の難航により、海運混乱・港湾混雑が発生すると、海運の伸び率が下振れする可能性があります。

今回見通しでは、①パナマ運河通航制限については、次の雨季(2024年5月~)には水位が回復して24年度上期から制限が緩和・解除され、②米東岸港湾労使交渉については、現行労使協定期限前(~24年9月末)に交渉が妥結することを前提としています。

現行港湾労使協定の期限近く・直前には、交渉難航に伴う労働争議(ストライキや荷役遅延・港湾閉鎖)により、海運混乱・港湾混雑が発生する可能性はありますが、小規模・短期間にとどまるものとみています。

米西岸港湾では2023年8月に労使交渉が妥結して新協定を締結しており、港湾混雑・滞船もほぼ収束・解消しています。東岸航路で混乱・混雑が発生しても、米西岸港湾経由の複合一貫輸送(港湾から陸上輸送に接続)ルートがおおむね代替・吸収できるとみています(図表4ルート②参照)。ただし、この米西岸港湾経由ルートについても、内陸・陸上輸送から混雑が波及して港湾混雑が再発する可能性があることに留意する必要があります。

図表4:北米航路・欧州航路における海運混乱・港湾混雑発生要因と代替輸送ルート

注)アジア~北米:①から②⇒③⇒④の順に代替・シフト アジア~欧州:③から④に代替・シフト

欧州航路では紅海情勢・スエズ運河の動向がポイントに(図表4)

欧州航路では、紅海情勢の悪化(イスラム武装勢力による貨物船への攻撃継続や、米英軍との戦闘激化)に伴い、紅海・スエズ運河通航の安全性が著しく低下しています。運河通航を停止し、喜望峰経由の迂回運航ルートに切り替える動きが船社の間で広がりつつあります。

喜望峰経由の迂回運航ルート(図表4ルート④参照)では、航行距離が長くなり所要日数が増加、運航コストや運賃も上昇するため、海運利用の抑制・下押し要因となります。

今回見通しでは、スエズ運河の通航停止や喜望峰経由の迂回ルートでの運航は短期間にとどまり、影響は軽微とみていました。しかし2024年1月以降も紅海情勢が一段と悪化する中で、スエズ運河の通航停止や迂回運航の動きが予想以上に拡大しており、海運の伸び率が下振れする可能性が高まっています。

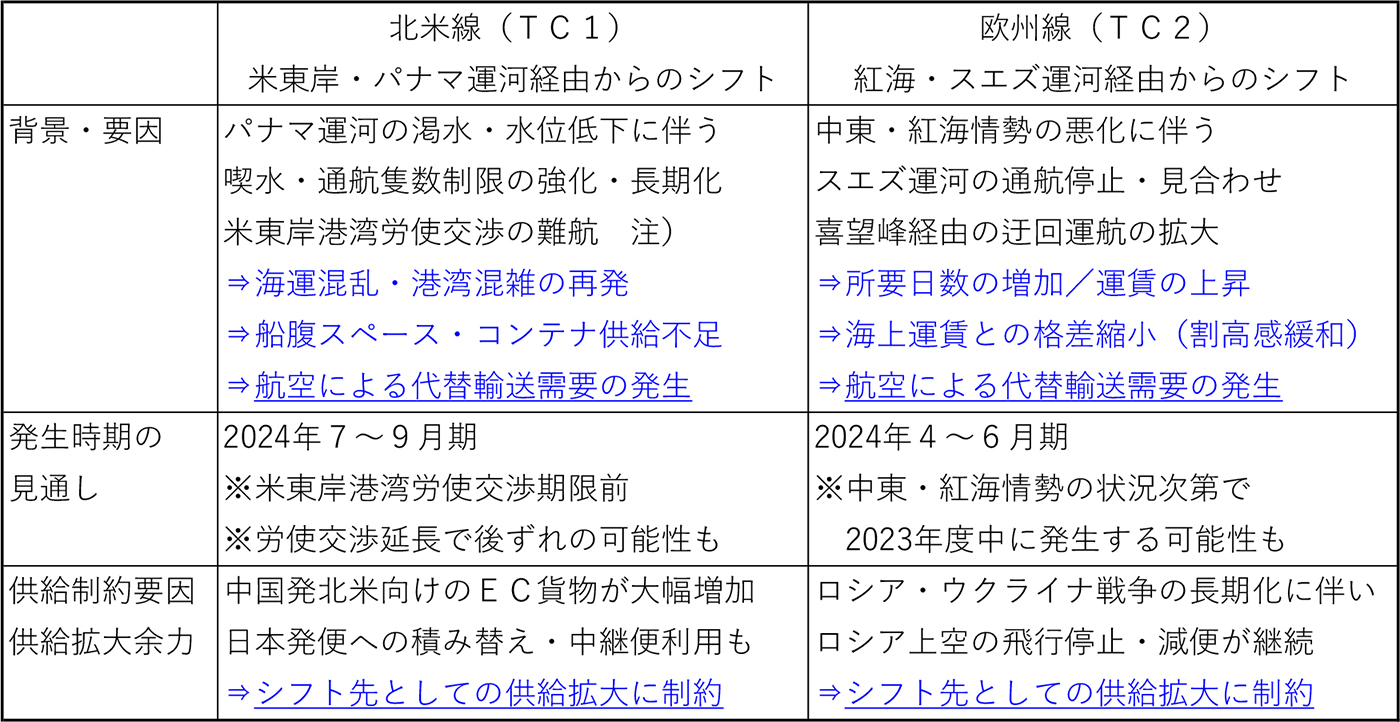

北米線・欧州線では航空による代替輸送需要/航空シフト・特需発生の可能性も

(図表5)

北米航路・欧州航路で海運混乱・港湾混雑が再発し、代替海上輸送ルートで吸収しきれない場合は、北米線や欧州線において、航空による代替輸送需要/航空シフト・特需が発生する可能性があります。これまでの投稿でも示したとおり、海上輸送の下振れ・下押し要因が航空輸送の上振れ・押上げ要因となる構図です。

今回見通しでは、世界経済・輸送需要は減速リスクを抱えながら緩やかに増加し、航空シフト・特需発生の条件となる輸送需給ギャップ(需要超過)は小規模にとどまることを前提としています。上記のとおり、海運混乱・港湾混雑に伴う代替輸送需要は、海上輸送の代替ルートでおおむね対応・吸収可能とみており、航空シフト・特需は発生しても小規模・短期間にとどまる見込みです。

航空シフト・特需の発生時期は、北米線については米東岸港湾労使交渉が最終段階を迎える2024年7~9月期、欧州線については同4~6月期とみています。ただ足元では、スエズ運河の通航回避・喜望峰経由の迂回運航の動きが予想以上に拡大しており、欧州線では2023年度中(2024年1~3月期)にも航空シフト・特需が前倒しで発生する可能性があります。

図表5:北米線・欧州線における航空シフト・特需の発生見通し

注)現行の米東岸港湾労使協定の期限は2024年9月末。

出所)各種報道・記事よりNX総合研究所作成。

次回見通し(改訂版)は4月に公表予定/2023年度見通しも改訂

次回見通しは2024年最初に発行する「改訂版」であり、4月の公表を予定しています。

上記の北米航路・欧州航路におけるポイント・ファクターのその後の動向や、航空シフト・特需の発生状況を踏まえて前提シナリオを見直し・修正し、2024年度予測値を改訂します。

また、次回見通し公表時点では、2023年度(~2024年3月)の統計がまだ出揃っておらず、年度全体の実績が確定していないため、2023年度についてもその後の公表統計を踏まえて見直し・改訂を行い、引き続き「予測値」として公表します。

(この記事は2024年1月25日の状況をもとに書かれました。)