2020年に新型コロナウイルス(新型コロナ)の感染拡大が始まって3年が経過。4年目の2023年は、5月8日から新型コロナの感染症法上の位置づけが、季節性インフルエンザと同じ「5類」に移行し、「コロナ前」への回復加速・本格化が期待されています。

今回の投稿では、コロナ禍の3年間において、新型コロナが日本発着の国際航空および外貿コンテナ(海運)貨物の荷動きに与えた影響や、コロナ前水準の回復動向について、①対前年増減率と、②対コロナ前(2019年)増減率の2つの指標から、時系列で整理分析します。

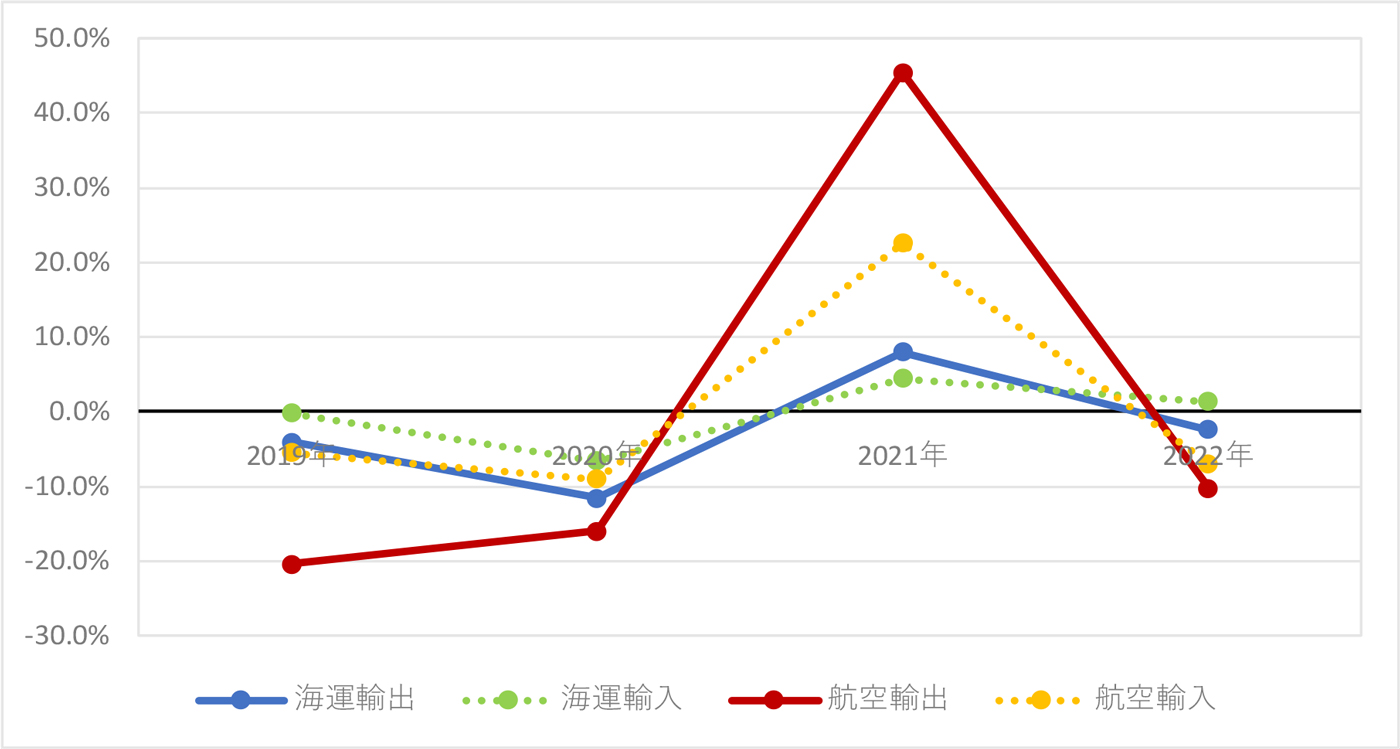

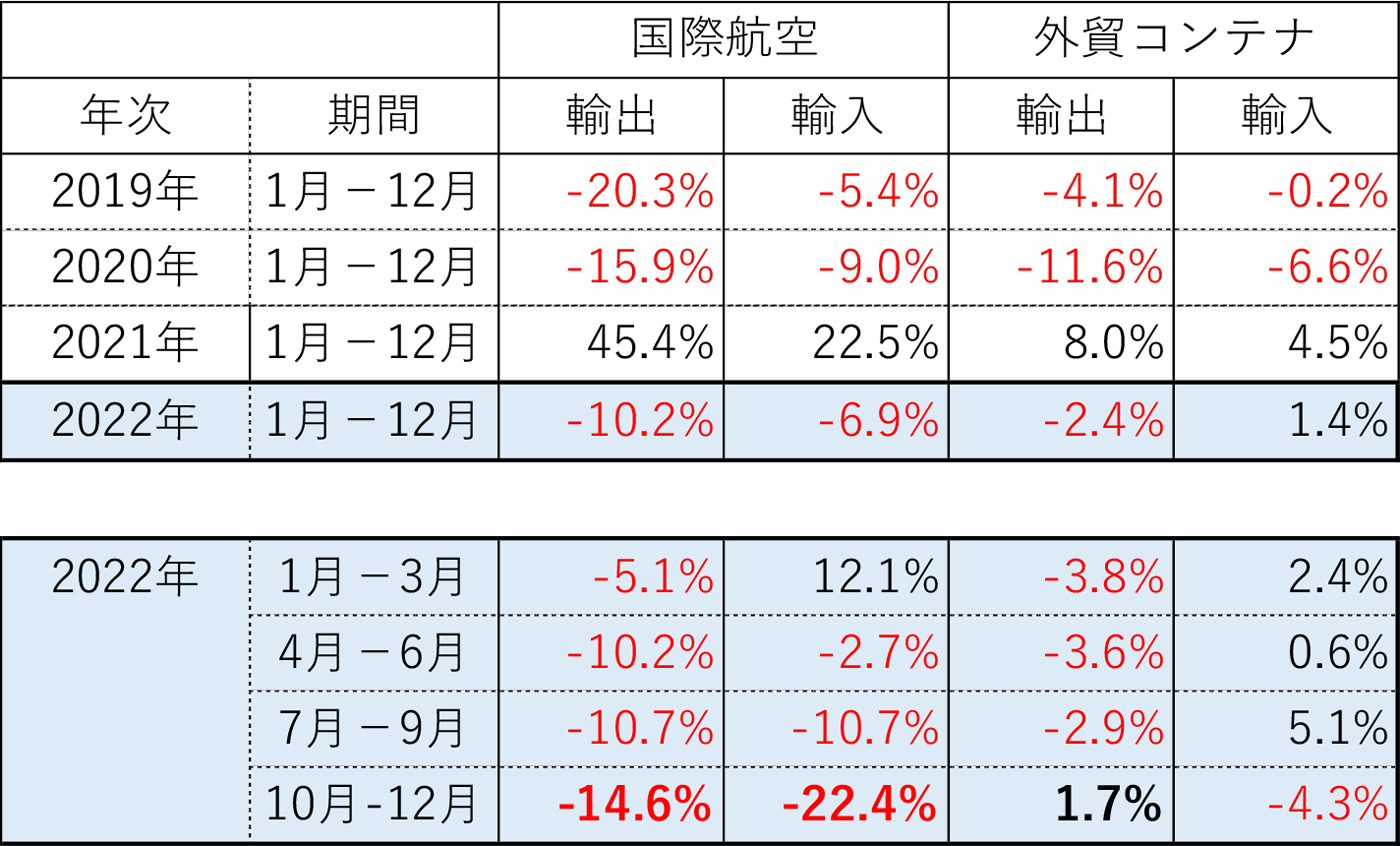

図表1 日本発着国際貨物輸送量の対前年増減率の推移

注1)外貿コンテナについては、主要8港(東京港、横浜港、清水港、名古屋港、四日市港、大阪港、神戸港、博多港)港湾管理者統計による輸出入コンテナ貨物量の合計値(実入りTEUベース)から算出。

注2)国際航空については、主要4空港(成田、羽田、関空、中部)の税関速報値による輸出入貨物量の合計値(トン数ベース、仮陸揚貨物除く)から算出。

出所)外貿コンテナ:各港港湾管理者統計 国際航空:各空港税関統計

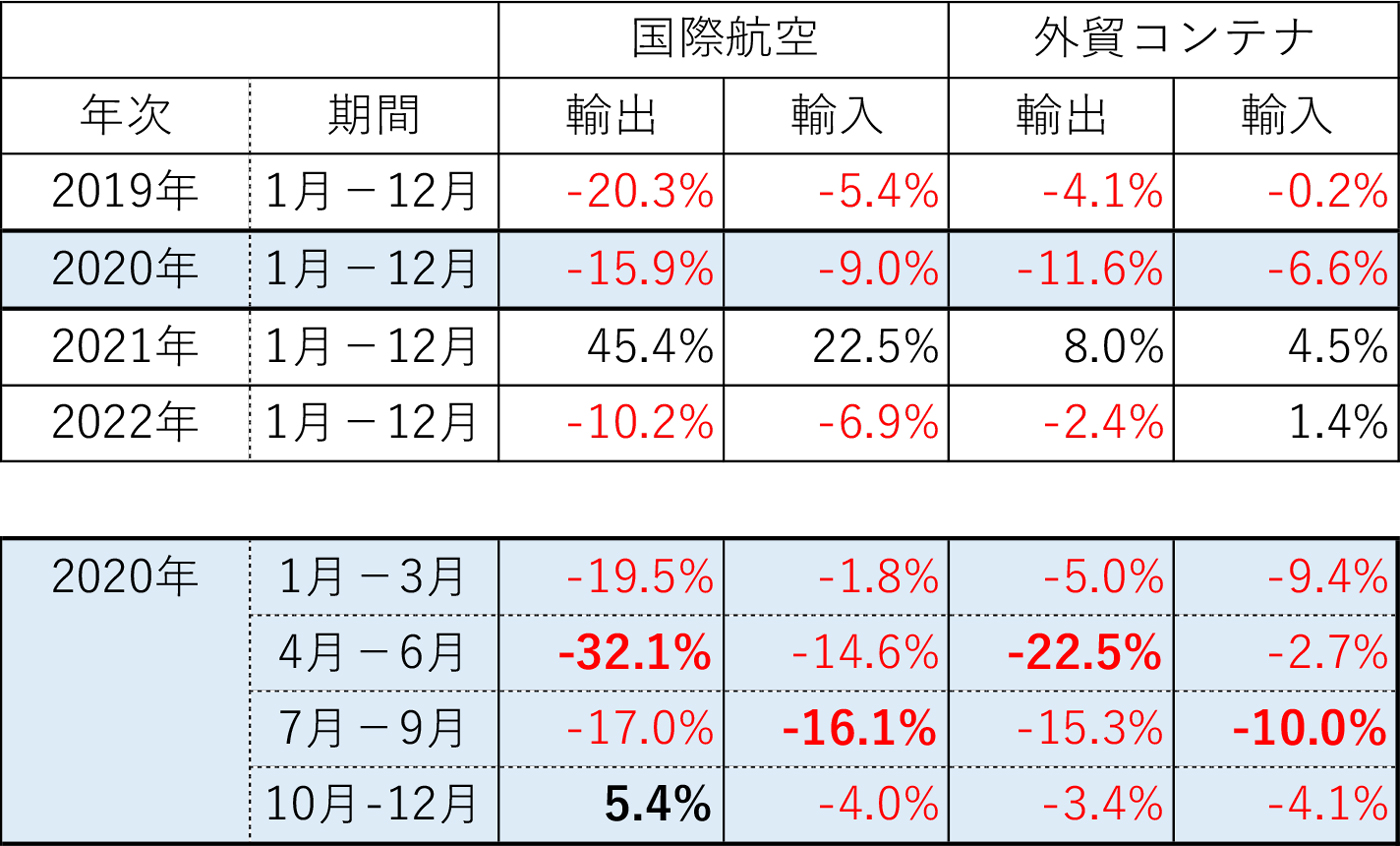

2020年:新型コロナ感染拡大初年・前期

~航空輸出は10-12月期にプラス転換・コロナ前水準を上回る

航空については、輸出入とも前年に引き続きマイナスで、とくに輸出は2桁台の減少となりました(ただし、マイナス幅は前年から縮小)。

四半期別にみると、輸出は4-6月期が3割超の減少で、マイナス幅が最も大きいボトム・底となりました。その後、7-9月期は減少幅が10%台に縮小し、10-12月期にはプラス転換(5.4%増)、コロナ前(2019年)水準を上回って回復しました。

外貿コンテナ(海運)についても、輸出入ともマイナスで、輸出は前年から減少幅が2桁台に拡大しました。四半期別にみると、輸出入ともすべての期がマイナスで、輸出は4-6月期、輸入は7-9月期の減少幅が最も大きくなっています。10-12月期は1桁台の減少に改善したものの(輸出3.4%減、輸入4.1%減)、前年(コロナ前)の水準には届きませんでした。

図表2-1 2020年における日本発着国際貨物の対前年増減率

注)対前年増減率の算出ベースとなる統計資料は、図表1と同じ。

10-12月期に航空と海運の明暗が分かれた背景には、この頃から世界的な海上輸送の混乱・供給不足と港湾混雑が始まったことがあります。航空による代替輸送・海運から航空へのシフト需要が発生し、航空会社は国際旅客便の運航停止により遊休化した旅客機・パイロットを活用して、旅客機に貨物のみを積載する「旅客機貨物便」の運航を開始。海運の代替輸送・海運から航空へのシフト需要を取り込み、貨物輸送量の回復・拡大に成功しました。

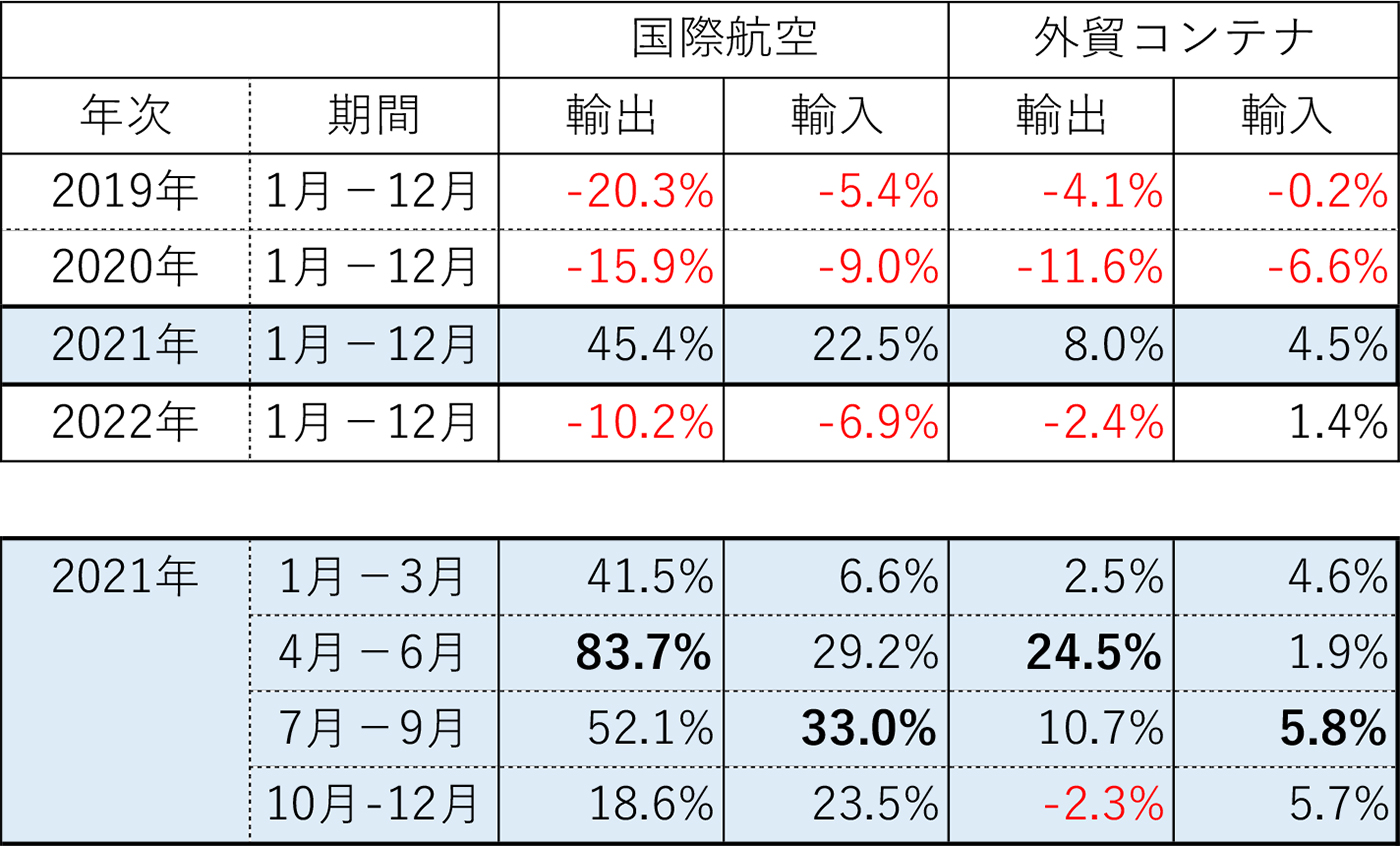

2021年:新型コロナ感染拡大2年目・中期

~航空と海運の伸び率・回復格差が拡大

航空については、輸出入とも2桁台の増加に転換し、とくに輸出は4割台半ばの大幅増に(45.4%増)。四半期別にみると、輸出はすべての期が2桁台の増加、輸入も1-3月期を除いて2~3割台の増加に。輸出は4-6月期のプラス幅がもっとも大きく、80%台の大幅増・ピークとなり、続く7-9月期も52.1%増で、前年の1.5倍超に拡大しています。

海運については、輸出入ともプラスに転換したものの、1桁台の増加にとどまり、伸び率は航空を大幅に下回りました。四半期別にみると、輸出は10-12月期には再びマイナスに転じ(2.3%減)、輸入はすべての期が1桁台の増加にとどまっています。

図表2-2 2021年における日本発着国際貨物の対前年増減率

注)対前年増減率の算出ベースとなる統計資料は、図表1と同じ。

このように航空と海運の伸び率格差が拡大した背景には、アジア~北米航路、北米西岸港湾を中心に、海上輸送の混乱・供給不足と港湾混雑が激化・ピークを迎え、航空による代替輸送需要・海運から航空へのシフト需要が一段と高まったことがあります。国際旅客便の減便・運航停止が続く中で、航空会社は旅客部門の赤字を少しでも穴埋めするため、「旅客機貨物便」の運航を継続・拡大し、取り扱い貨物量を大幅に増加させました。

海運については、入港待ち船舶の沖待ち(滞船)やターミナル内でのコンテナ滞留の深刻化を受けて、北米西岸港湾(ロサンゼルス港/ロングビーチ港)が港湾内コンテナへの課徴金制度の導入方針を発表(10月)。注)21年はコロナワクチンの開発・接種が進み、社会経済活動がウィズコロナ政策のもとで再開、荷動き・輸送需要が回復しました。しかし、海運については、内陸接続輸送(トラック・鉄道)も含めて労働力や輸送機材不足が深刻化、至るところで目詰まりを起こしたため、回復した輸送需要を取り切れなかったのです。

- 注)導入の「アナウンス効果」により、公表後に混雑緩和・滞船減少が進展。公表後の混雑緩和・滞船減少を受けて導入延期を繰り返し、結局実施されず。

2022年:新型コロナ感染拡大3年目・後期

~航空と海運の明暗が逆転、航空輸出は2桁台の大幅減に

航空については、輸出入とも2年ぶりのマイナスに転換、輸出は2桁台の減少に転じました(10.2%減)。四半期別にみると、輸出はすべての期が減少となり、輸入も4-6月期にマイナスに転じて以降、減少幅が拡大。10-12月期は、輸出は1割台、輸入は2割台のマイナスで、減少基調が鮮明になっています。

海運については、輸出はマイナスに転じましたが、輸入はプラスを維持。輸出のマイナス幅も2%台半ばで(2.4%減)、航空に比べて小幅な減少にとどまっています。

四半期別にみると、輸出は7-9月期まで2~3%台の減少が続くも、10-12月期には小幅ながらプラスに転換(1.7%増)。輸入は7-9月期までプラスを維持しましたが、10-12月期は急速な円安進行の影響で、8四半期ぶりのマイナスに転じています(4.3%減)。

図表2-3 2022年における日本発着国際貨物の対前年増減率

注)対前年増減率の算出ベースとなる統計資料は、図表1と同じ。

航空と海運の明暗が逆転したのは、22年春以降、海上輸送の混乱と港湾混雑の緩和が進んだことが主たる要因です。海運から航空への貨物シフト・航空輸送特需が収束し、航空から海運への貨物シフト・回帰が進んだため、航空は前年の大幅増の反動減も相まって、大幅減に転じました。逆に海運は、輸送量回復の大きな制約要因であった海上輸送の混乱と港湾混雑の緩和が進んだことが、プラス転換に寄与したとみられます。

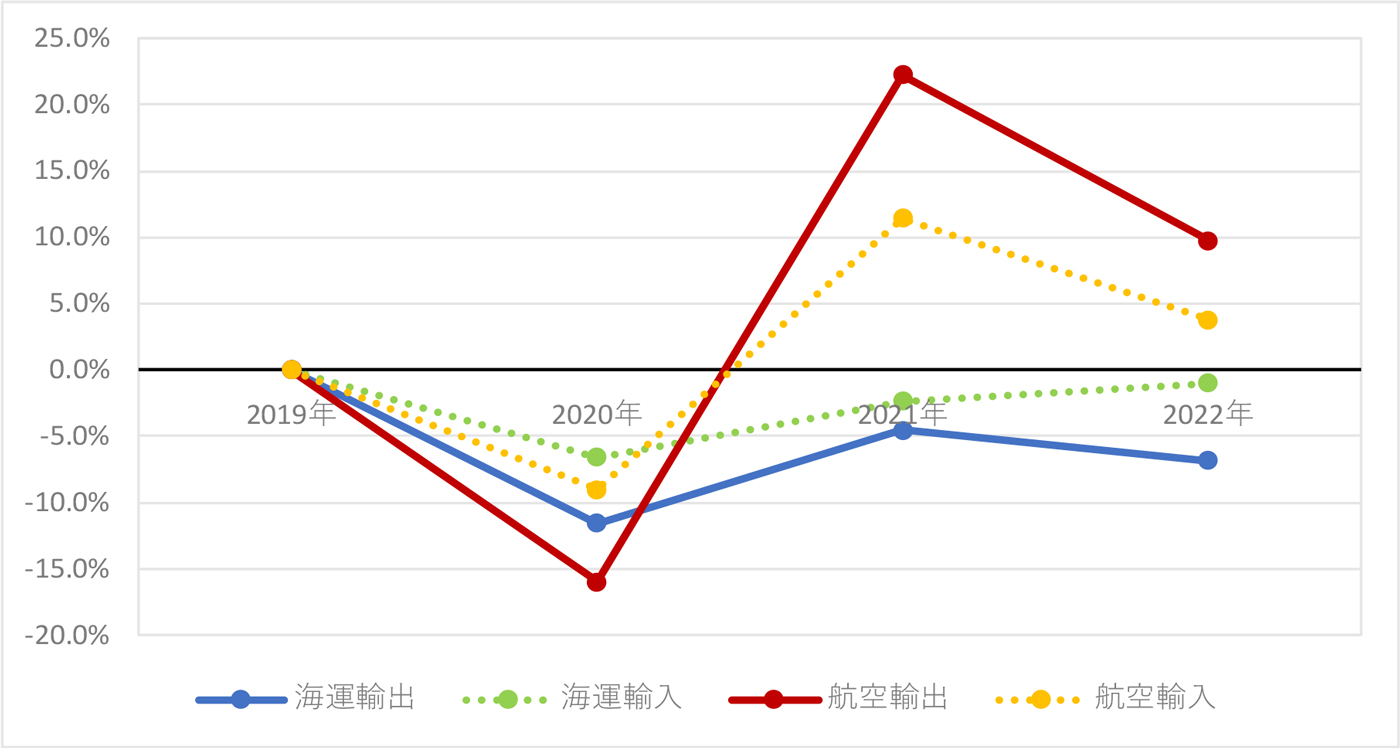

対コロナ前(2019年)増減率からみた新型コロナの影響

~航空はコロナ前水準を維持、海運はコロナ前水準を回復できず

次に、対コロナ前(2019年)増減率の推移から、新型コロナの影響をみてみます。

航空については、コロナ感染拡大初年の2020年は、輸出が10%台半ば、輸入が9%のマイナスでした。しかし、感染拡大2年目の21年は、輸出入ともにコロナ前の水準を回復し、輸出は20%超、輸入は10%超コロナ前(2019年)の水準を上回りました。感染拡大3年目の22年は、増加率は前年から低下したものの、輸出入ともコロナ前を上回る水準を維持し、とくに輸出はコロナ前水準を1割近く上回っています(9.8%増)。

21年の航空がコロナ前水準を大幅に上回って回復したのは、海上輸送の混乱と港湾混雑の激化に伴う航空輸送特需・海運から航空へのシフト需要の拡大が主たる要因です。翌22年は海上輸送混乱・港湾混雑の緩和が進み、航空輸送特需・航空へのシフトは収束しました。しかし、自動車関連(自動車部品)・半導体関連(製造装置・電子部品)の市場規模・輸送需要がコロナ前から大幅に拡大していたことや、「旅客機貨物便」を含む貨物便の運航拡大が継続していたことが、コロナ前を上回る水準の維持に寄与したとみられます。

図表3 日本発着国際貨物輸送量の対コロナ前(2019年)増減率の推移

注)対コロナ前増減率の算出ベースとなる統計資料は、図表1と同じ。

海運については、コロナ感染拡大初年の2020年は、輸出が10%台前半、輸入は6%台のマイナスでした。感染拡大2年目の21年も、輸出は4%台、輸入は2%台の減少で、輸出入ともプラス転換に至らず、コロナ前(2019年)水準を回復できませんでした。感染拡大3年目の22年も、輸出入ともマイナスが続き、コロナ前水準を回復できていません。とくに輸出については、前年よりもマイナス幅が拡大、逆にコロナ前水準の回復が遠のいています。中国のゼロコロナ政策維持による経済・荷動きの回復遅れや、欧米での在庫積み上がりによる下押し効果が、海上輸送混乱・港湾混雑の緩和による押上げ効果を上回ったとみられます。

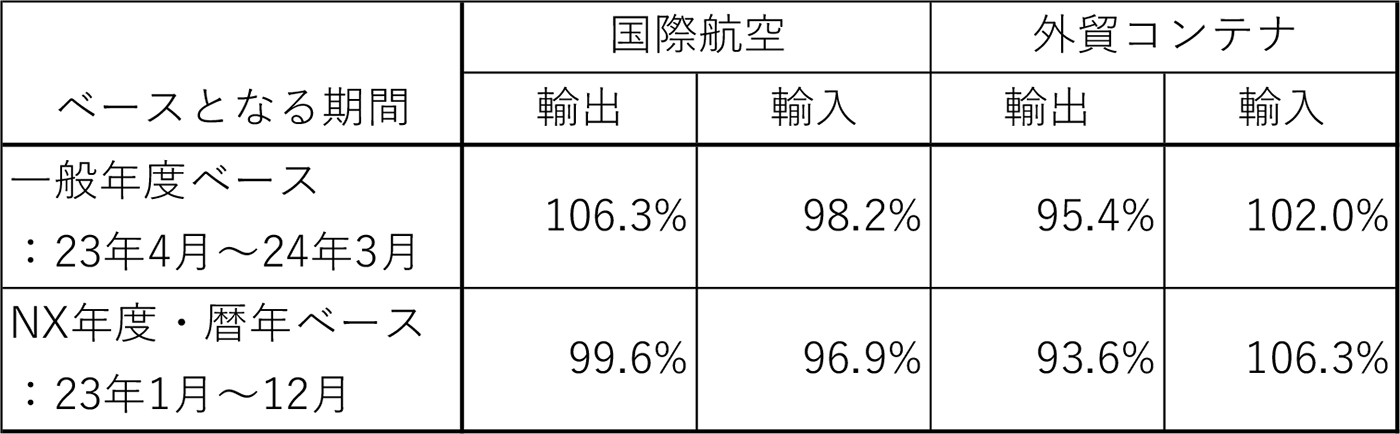

2023年度の輸出貨物のコロナ前水準回復率の見通し

~年度ベースの回復率が暦年ベースの回復率を上回る

当社の「経済と貨物輸送の見通し」では、対前年増加率のほか、コロナ前(2019年度)の貨物輸送量を100%とした、輸出貨物の回復率の見通しについても記載しています。

23年4月公表の最新見通し(一般年度ベース:23年4月~24年3月)では、23年度輸出のコロナ前水準回復率は、航空が106.3%、海運が95.4%で、航空はコロナ前水準を5%超上回り、海運は逆に5%近く下回る(コロナ前水準に届かない)見通しとなっています。

なお、NX年度・暦年ベース(23年1月~12月)でみたコロナ前水準回復率は、航空が99.6%、海運が93.6%となっています。航空はコロナ前水準を若干割り込み、海運は5%超下回る見通しで、航空・海運ともに一般年度ベースに比べて回復率が低くなっています。

前回投稿(23年4月)で記載したとおり、NX年度・暦年ベースでは、伸び率が高まる24年1-3月期のプラスが含まれず、23年1-3月期の大幅マイナスが含まれるため、回復率も一般年度ベースに比べて低下することになります。

図表4 2023年度の輸出入貨物のコロナ前(2019年)水準回復率の見通し

出所)NX総合研究所「経済と貨物輸送の見通し」(2023年4月5日公表)

(この記事は2023年5月19日時点の状況を基に書かれました。)