【Global Report】インドB2Cマーケットプレイス戦争

インドのEC市場

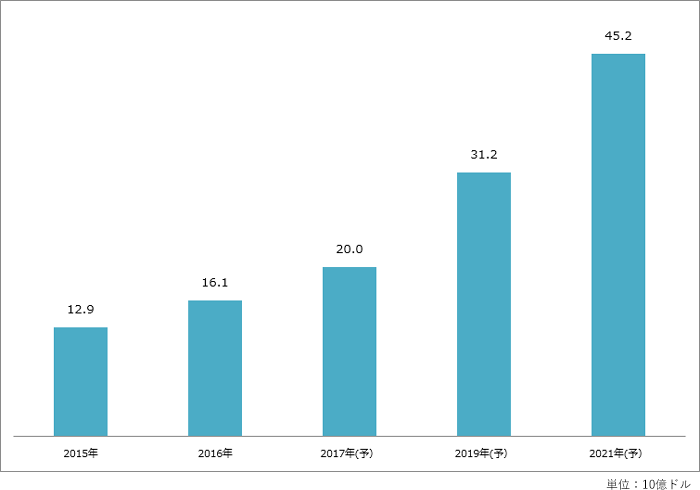

みなさんご存知のとおり、インドは中国に次ぐ人口大国です。現時点で、4.6億人のインターネットユーザー、2億人のスマートフォンユーザーがいると見積もられています。このような環境下、EC市場は年々成長を続けており、2021年には450億ドルになると見込まれています(下グラフ)。

グラフ:インドのEC市場規模(物品販売)

出所:Statistaより日通総研作成

2020年には637億ドル、2034年までには2兆390億ドルとなり、米国を抜いて世界第二位のEC市場になると推計している調査もあります。

B2Cマーケットプレイスのトッププレーヤー

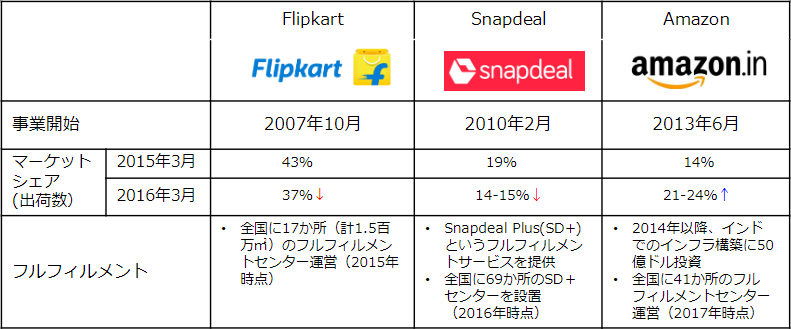

市場の拡大が続く一方で、B2Cマーケットプレイスの覇権争いが激しくなっています。もともと、Flipkart、Snapdealというローカルの2強が存在していたのですが、そこに外資であるAmazonが参戦してきました。Amazonが参入した当初、中国市場と同じ道を辿る、すなわちローカルに勝てないのでは?と懸念されていました。しかし同じ失敗は繰り返さず、インドでは着実にシェアを拡大しており、現在は、FlipkartとAmazonがシェア争いを繰り広げているという状況です(3社比較表)。

出所:ETtech.com, Business Today Indiaより日通総研作成

インドのB2Cビジネスのシェア争いでは、ズバリ「フルフィルメントサービス」が重要なカギを握っているようです。東南アジアおよび南アジアのEC市場を調べてみると、フルフィルメントサービスを提供しているマーケットプレイスはほとんど見受けられません。各国の上位プレーヤーは、C2Cモデルから出発してB2Cにも進出してきた企業が多く、フルフィルメントに関しては基本的に出店者任せというスタンスです。各国のエクスプレス業者と提携し、マーケットプレイス用のディスカウント価格で配送サービスを利用できるようにしているパターンは見られますが、フルフィルメントセンターを設置して、オーダー以降、配送まで面倒を見ているような企業はほとんどありません。新興国で配送ネットワークを自前で構築するのには、かなりの投資を必要とします。見えない縁の下にカネをかけるよりは、広告や値引きなどにカネをかけてシェアを取りにいこうとする戦略を取っています。そのような中で、インドにおいてフルフィルメントが成功要因となっているのは意外というか、「インドでよくフルフィルメントサービスを構築できたね」と称賛したい思いです。

2007年に創業したFlipkartがインド最大のB2Cマーケットプレイスとなったのは、2010年から導入したキャッシュオンデリバリーサービス(COD)によるところが大きいとされています。Flipkartは自社で配送を行うことにより、CODを実現しました。現在でも、Flipkartにおける決済の8割をCODが占めているといわれています。

Amazonがインドに参入したのは、FlipkartがCODによりぐんぐん成長していた2012年です。参入当初はJunglee.comというブランドで、価格比較サイトのようなものを展開していました。インドではマルチブランドを販売する小売業に外資参入は認められていません。そのため、AmazonはもともとのビジネスモデルであるECリテーラーとしてではなく、マーケットプレイス+フルフィルメントのビジネスモデルでインドに参入しました。マーケットプレイスとしての事業開始は2013年ですが、そこから短期間でシェアを拡大しています。

生き残るのは誰?

EC市場の覇権争いは、「どれだけキャッシュ流出に耐えられるか」とほぼ同義となっているように思われます。インドにおいては、FlipkartとAmazonには体力が残っていますが、Snapdealには残っていないようです。SnapdealはFlipkartへの身売りの話が出ていましたが、最終的に破談となりました。2016年、Snapdealの企業価値は65億ドルでしたが、2017年の買収で提示された価格は8.5億ドルであり、創業者が売却に反対したようです。50億ドルもの資金を投入して乗り込んできたAmazonにシェアを奪われ、その奪回のためにキャッシュを流出させたものの巻き返すことができず、企業価値が大きく下落してしまいました。大株主であるソフトバンクも多額の投資損失を計上しています。

それでも、成長が続くことは明らかな市場なので、第四、第五の勢力が投資家から集めたキャッシュを武器に参入してきています。ITに長けたお国柄ですから、思いもよらない方法で効率的なショッピングプラットフォームやフルフィルメントの仕組みを構築し、あっという間に市場をひっくり返してしまうかもしれません。誰が生き残るのかが注目されます。