【Logistics Report】ASEAN域内の現地調達拡大が東南アジア航路に及ぼす影響

ASEANは人口が6億を超え、アジアでは中国、インドに次ぐ、魅力あるマーケットとして存在感を高めています。日本も、これまでASEANとの経済・貿易面での結びつきを強め、2000年代初頭におけるASEAN向け輸出量は大幅に増加しました。

2010年代に入っても、ASEANは着実な経済成長を遂げていますが、日本発ASEAN向け輸出量は必ずしも堅調に増えている訳ではなく、2010年以降は伸び悩みの状態にあります。その要因としては、中国など日本以外の国・地域とASEAN間の貿易量が増大していることのほか、構造的要因として、ASEANに進出した日系企業が、部品などの現地調達率を高めていることが挙げられます。

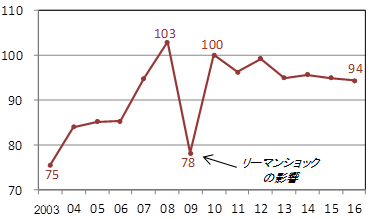

図1日本発ASEAN向け輸出量の推移

注:2010年における日本→ASEANの輸出量を100として指数化したもの

出所:「貿易統計」より日通総研作成

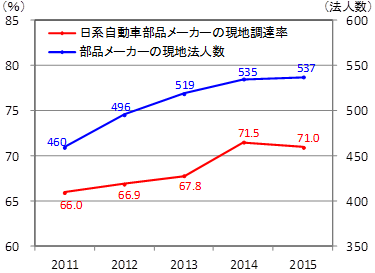

自動車産業を例にとると、かなり以前から日本の自動車メーカーはASEANに進出し、現地生産化を進めています。また、自動車部品メーカーもこれに追随する形でASEANに進出しており、現地法人数は増加傾向にあります。その部品メーカーの現地調達率も、現在では70%を超えるまでになっており、自動車関連産業全体で現地調達率が高まっています。

図2:ASEANにおける日系自動車部品メーカーの現地調達率と

自動車部品メーカーの現地法人数の推移

出所:「日本自動車部品工業会資料」より日通総研作成

国際海上コンテナを利用した日本発ASEAN向け貨物の40%強は機械系貨物ですが、自動車関連産業と同様、現地生産化が進んでいる一般産業機械、電気機械などの貨物も伸び悩んでいるため、その比率は低下する傾向にあります。

現状では、ASEANにおける技術水準が必ずしも“日本水準”に達しておらず、日本から供給する必要がある部品類も依然として多いことから、機械系貨物の輸出量が目に見えて減少している訳ではありません。しかし、今後ASEANにおける技術水準が高まってくると、日本からの供給部品はより高付加価値なものに絞り込まれ、日本発輸出量が減少する可能性が高まってくると予想されます。

このように日本発ASEAN向け輸出量が減少すると、日本とASEAN諸国を結ぶ定期コンテナ船航路(東南アジア航路)のサービス水準・利便性の低下が懸念されます。

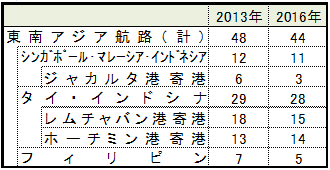

実際、直近3年間における東南アジア航路の数は48から44航路に減少しています。航路数が減少すると、利用可能な海上輸送サービスが限定され、出荷のタイミングによっては、釜山港などの日本以外の港湾で積み替える(トランシップする)ルート・サービスを選択しなくてはならないケースが増えることになります。

表:日本~東南アジアの定期コンテナ船航路の数

出所:日本自動車部品興業会資料より日通総研作成

リードタイム(輸送日数)はどうでしょうか。タイのレムチャバン港向け輸出を例にとると、横浜港、神戸港からの輸送日数は概ね10日前後を要しますが、最速では6日で輸送できる航路もあります。航路毎に輸送日数に違いがあるのは、途中寄港する港湾の数が異なることが主な理由です。最速6日の航路は、途中釜山港、香港や台湾には寄港していません。従って、コンテナ船を運航する船社としては、採算に見合う貨物量を日本の港湾だけで集荷しなくてはなりません。しかし、日本からの輸出量が減ると、他国にも寄港して集荷する動きにつながり、結果として途中寄港数が増え、リードタイムも長くなります。

幸い、東南アジアからの輸入量は減少していないため、航路数減少などのサービス水準の低下が今後一気に進むとは考えにくいですが、ASEANとの貿易をされている企業の貿易・出荷担当の方々は、ASEANの経済、産業の動向とあわせて、東南アジア航路の動向・利便性の変化も注視しておく必要があるでしょう。